—— THE NEWS ——

由于**业危机削弱了美元和欧元的吸引力,日元正在外汇市场上重新获得避风港的桂冠。

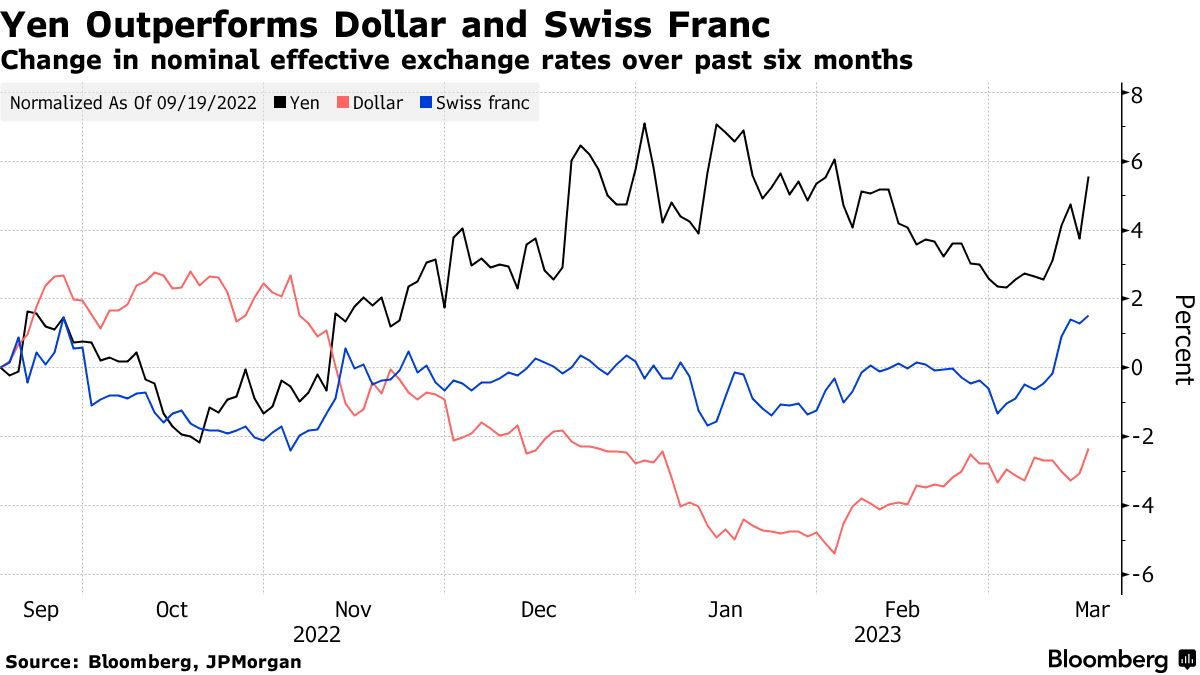

过去五个交易日,随着交易员在波动性激增的情况下寻求避险,日元的表现优于所有其他的10国集团(G10)货币。相比之下,在硅谷**倒闭后,美元指数随即下跌了0.7%,而瑞士法郎周三下跌了2%。

日元的表现优于美元和瑞郎等避险货币

野村控股驻悉尼的利率策略师安德鲁·泰斯赫斯特(Andrew Ticehurst)表示:

“日元再次被视为避风港,而目前这种避险的选择似乎很少。硅谷**令美联储加息前景受到质疑,美元因此走弱,而瑞信爆雷影响了欧洲央行的利率路径以及欧元和瑞士法郎的走势,日元得以逆势而上。”

**业的动荡正在重塑央行货币紧缩的前景,因为投资者猜测央行可能出手抑制危机蔓延。欧洲央行和美联储即将进行的利率决议是接下来的风险事件。一些投资者警告称,当局可能会继续收紧政策以抑制通胀。

美联储政策利率的预期峰值从不到一周前超过5.5%已降至4.85%左右,下周加息25个基点的概率相当于掷硬币。交易员还认为,欧洲央行周四将选择加息25个基点,而上周预期加息50个基点。

通常被视为避险货币的瑞郎也同样不受青睐,因为该货币的命运被认为与陷入困境的瑞信的命运密切相关。最新消息显示,瑞信或至多向瑞士央行借款500亿瑞郎以增强流动性,其首席执行官Ulrich Koerner称该行的财务状况良好。

东京三井住友信托**策略师Ayako Sera表示:

“由于瑞信危机的出现,日元现在似乎比瑞郎更受欢迎。安全是目前市场的关键词。”

日元面临两个逆风因素,硅谷**危机或推迟日本央行政策转向

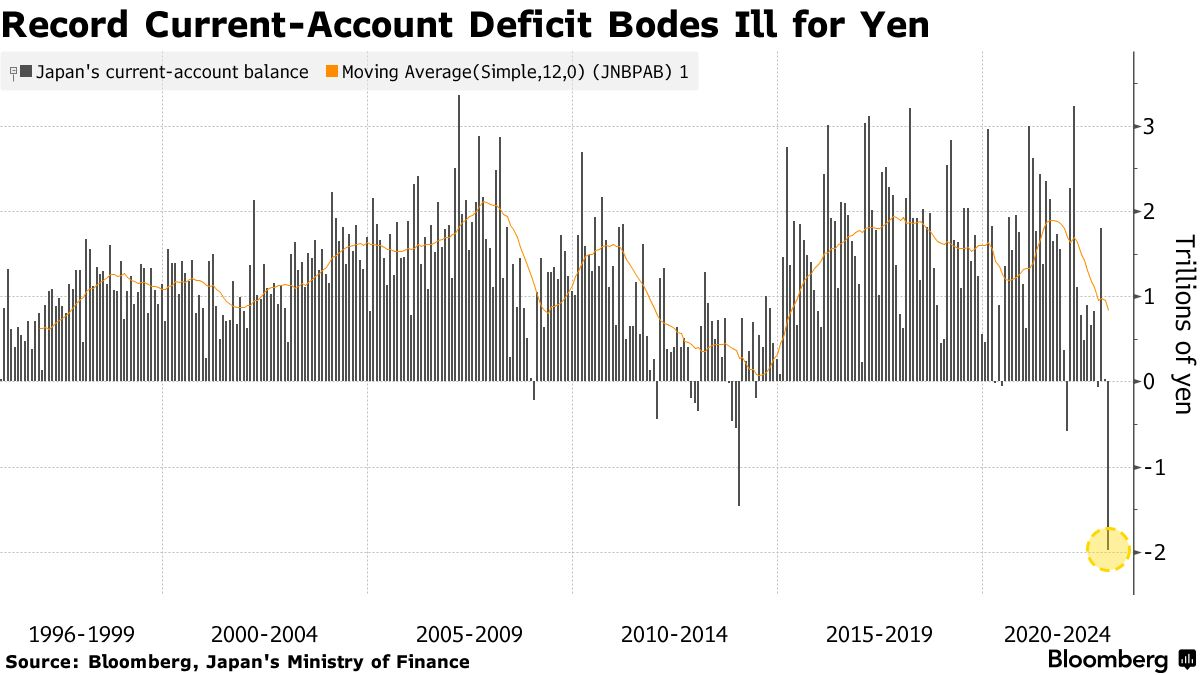

尽管如此,日元仍面临几个不利因素。首先,日本可能需要海外资金来为创纪录的经常项目赤字提供资金,这可能会使日元受到不稳定的外国资金流入的影响。

创纪录的经常项目赤字对日元不利

此外,日本央行仍在推行的超低利率政策是另一个担忧,如果美联储进一步收紧政策,这可能会扩大美日利差距并引发另一波日元抛售。

2012年至2017年在日本央行政策**任职的野村综合研究所经济学家木内隆秀(Takahide Kiuchi)表示,鉴于硅谷**危机在金融市场引发的动荡,日本央行可能会推迟对其货币政策进行任何调整,推迟时间甚至可能长达一年。

Kiuchi此前预计,即将上任的行长植田和男将加速日本央行的货币政策正常化,包括扩大目前的收益率曲线控制区间,并取消自2016年以来一直保持的负利率。但现在情况不再如此。Kiuchi在接受采访时表示:

“我认为,如果当前金融市场的不稳定继续下去,新行长的货币政策可能会受到金融市场状况的影响。明年下半年可能才是日本央行结束负利率政策的潜在时机。”

Kiuchi强调,美联储的下一步行动仍将是日本央行货币政策正常化道路上的“重要因素”。如果美国经济显著放缓,导致美联储降息,那么这一进程可能不得不大幅推迟。

Kiuchi当前仍预计日本央行将在今年内扩大10年期日债收益率的波动范围,他预计最早该央行将于6月将限制区间从50个基点扩大至75或100个基点。

Kiuchi表示,公众情绪也是日本央行政策转向的一个重要指标,并补充称央行最终将以货币政策的“灵活性”为目标。他说:

“我认为日本央行货币政策的僵化导致去年日元大幅贬值,这在公众中非常不受欢迎,也是为什么岸田文雄希望日本央行在新行长的领导下有更大的灵活性。”

去年10月,由于美联储和日本央行的政策分歧加剧扩大,日元兑美元跌破150。

一月份的政策会议纪要显示,日本央行政策**成员对现行政策表达了不同意见。会议纪要显示,一名成员“表示承认目前继续宽松货币政策是合适的,尽管有必要在未来某个时候检查、评估和平衡当前政策的积极影响和副作用”。然而,另一位成员表示,“仓促退出当前的货币政策是不合适的,因为海外经济体目前正走向放缓。”

无论如何,策略师表示,在**业动荡平静之前,日元目前可能会继续吸引买家。加拿大帝国商业**策略师Patrick Bennett在一份报告中写道:

“就最近的事态发展来看,我们看跌美元,预计第三季度美元兑日元将从目前的133左右跌至123。”