—— THE NEWS ——

美联储**周四暂停加息,因为他们认为货币政策已经非常紧缩。但市场对此的回答是:不,还不够。

美联储的使命是将利率调高到足以将通胀率从目前的4%-5%降至2%的水平,即使这意味着经济陷入衰退,失业率上升。如果美联储成功了,现在你就不太可能看到这些:股市进入新的牛市,房地产市场反弹,长期美债收益率远低于通胀率。

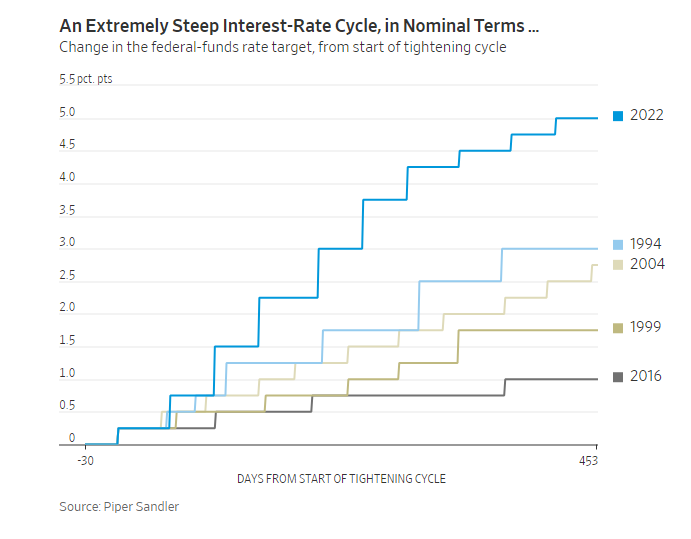

换句话说,美联储暂停加息的前提是可疑的。没错,自2022年初以来,利率已经上升了整整5个百分点,这是自上世纪80年代以来最快的加息速度。尽管如此,货币政策还不够紧缩,这就解释了为什么经济依然强劲,通胀比美联储**预期的更加顽固,以及为什么他们的工作还没有完成。

周四凌晨,美联储**鲍威尔也承认了这一点,他告诉记者,在通胀问题上“仍没有看到太多进展”。美联储**目前预计,今年年底的核心通胀率将达到3.9%,高于他们3月份预测的3.6%。因此,他们预计今年将需要再加息两次。

通胀问题是全球性的。澳洲联储和加拿大央行都曾迅速加息,然后暂停加息,等待经济放缓和通胀下降。但是这两种情况都没有发生,因此两国都在上周恢复了加息。

货币政策之所以显得紧缩,是因为美联储大幅上调了名义**基金利率,从接近于零提高到5%-5.25%之间。鲍威尔表示,美联储本周暂停加息是因为“我们走得太远、走得太快了”。

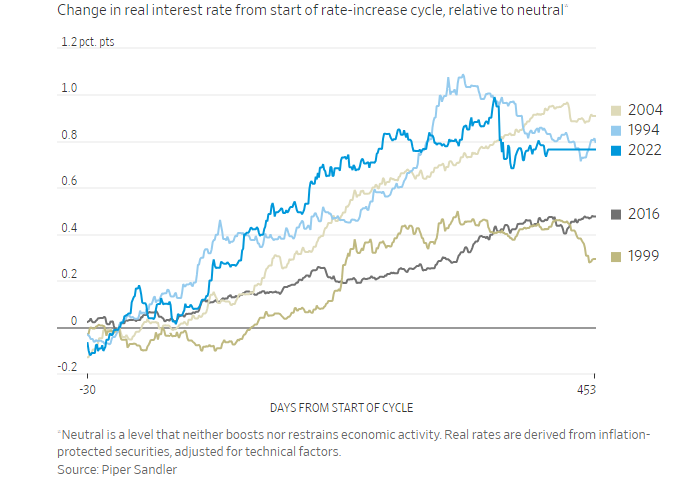

但对经济有影响的是实际利率(经通胀调整),而不是名义利率。由于通胀高于前几个周期,实际利率的上升幅度要小得多。

实际利率的水平取决于所用的通胀率。根据过去12个月剔除食品和能源的消费者价格5.3%的涨幅计算,实际利率目前接近于零。Piper Sandler的分析师达勒姆(Benson Durham)利用通胀保值国债收益率估计,目前的实际利率约为1.4%。

美联储认为中性实际利率为0.5%,在这一水平意味着它既不会刺激也不会减缓经济活动。高于这一水平则被视为限制性的,足以推高失业率,降低通胀。但是,就算实际利率为1.4%也不算特别紧缩。至少自1960年以来,每次经济衰退之前,实际利率都要比这一水平更高。

根据达勒姆的计算,与名义利率不同,实际利率相对于中性利率的上升幅度低于1994年和2004年,但高于1999年和2016年。“这没什么值得称赞的”,他说。

通常来说,当美联储提高短期利率时,股价会下跌,而长期债券收益率和美元会上涨。经济放缓的原因是更广泛的金融环境收紧,而不仅仅是短期利率上升。美联储紧缩政策的头6个月通常都会发生这种情况。

但自去年10月以来,所有个股都掉头向上,标普500指数已经较去年秋季的低点上涨了22%。这反映了人们对人工智能的兴奋,更高的市盈率也意味着投资者愿意为未来每一美元的利润支付更高的价格。股市的上涨反过来又归因于10年期美国国债收益率的下降,该收益率目前远低于短期利率和通胀率,这是一种相对不寻常的现象。

股市上涨的背后还体现了这样一种逻辑:即认为随着与疫情相关的新车和二手车、公寓租金和住房价格扭曲现象全部逆转,通胀将很快下降;而过去1年的加息和存款流向货币市场基金导致**收紧**的举措将导致经济放缓,投资者将失去信心。然后,美联储就会降息。

这种想法并不疯狂,相反,美联储**对此是认同的。许多**主张暂停加息,因为货币政策的运作存在滞后性。留心一点的话就能看到这些滞后性,剔除疫情时期的扭曲因素后,通胀在5月份确实有所降温,**也正在收紧**。在截至3月份的一年中,实际GDP增长1.6%,略低于美联储**认为的长期增长率,5月份失业率从3.4%升至3.7%。

但美国经济似乎没有进一步放缓,而是在缓慢增长。美联储将今年的经济增长预期从3月份的0.4%上调至1%。对利率敏感的房地产市场去年暴跌,这通常是美联储紧缩政策影响经济增长的一个关键渠道,如今房价已经开始上涨。因此,建筑业就业正在迅速增长,房屋建筑商的股票也在上涨。这在很大程度上是因为金融环境依然宽松。

如果美联储希望通过进一步加息的警告来收紧金融环境,那么它失败了。标普500指数最初因美联储的声明而暴跌,但周三仍收涨。美债收益率最初上涨,但随后收低。奇怪的是,投资者对软着陆的**越多,软着陆的可能性就越小。