—— THE NEWS ——

美联储理事沃勒表示,目前尚不清楚最近的**业压力是否会导致美国的**条件明显收紧,并补充说,官员们不应该让对少数放贷机构的担忧干扰他们的通胀斗争。他在周五表示:

“让我明确地说:美联储的工作是使用货币政策来实现其双重使命,现在这意味着提高利率来对抗通胀。”

他反驳了一些批评人士的观点,即美联储应该考虑**资产负债表上的损失,这些损失在一定程度上是由利率上升引起的。他说,“我不支持因为担心少数**管理不力而改变货币政策立场”。

这是自本周政策制定者维持美国利率不变以来,美联储**首次发表言论。在连续10次加息后,美联储**本周暂停了加息,以便有更多时间来评估利率上升和近期**业压力对经济的影响。政策制定者还暗示,**成本将需要高于此前预期,以抑制持续高企的通胀。

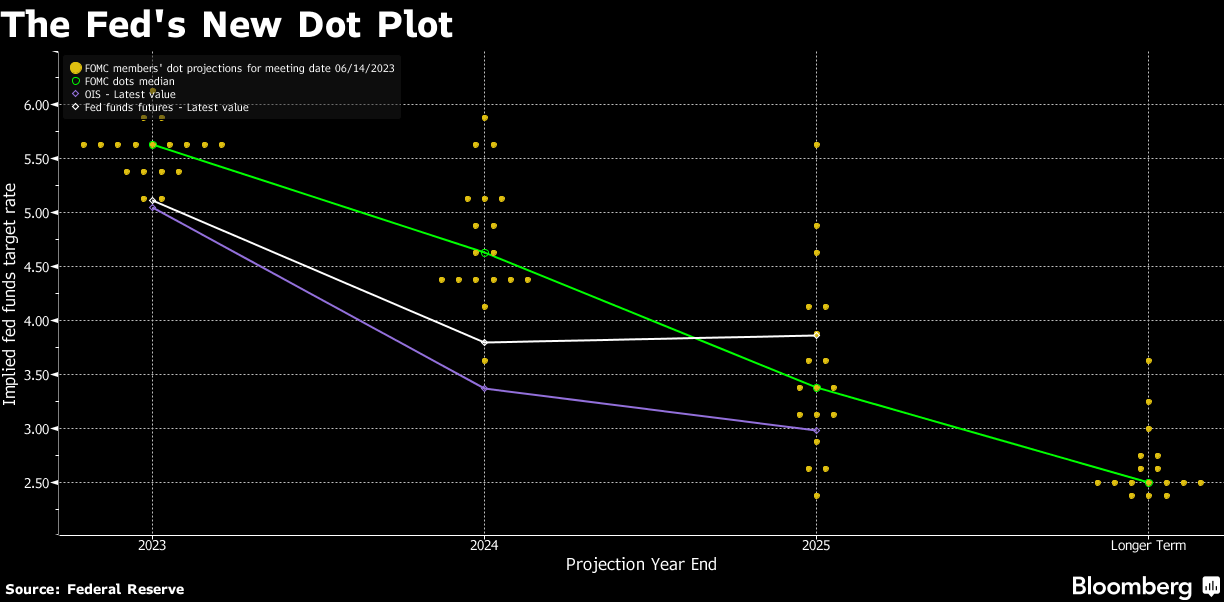

这一决定使基准**基金利率保持在5%至5.25%的目标区间。政策制定者的最新预测中值显示,他们预计今年利率将升至5.6%,高于3月份时的5.1%。

尽管沃勒在准备好的演讲中没有对即将到来的美联储7月政策决定发表评论,但他的言论也透露:他不再担心今年春天一系列地区**倒闭可能会像美联储加息一样收紧金融状况。市场目前普遍预计,美联储将在7月25日至26日的会议上再次加息25个基点。

里士满联储**巴尔金周五表示,如果未来的数据没有显示商品和服务需求疲软导致通胀放缓,他对进一步加息感到放心。巴尔金在准备好的评论中说:

“我仍然相信需求放缓会使通胀相对较快地回到2%的目标。如果未来的数据不支持这种说法,我愿意做得更多。”

巴尔金重申2%的通胀目标,称如果未来的数据不支持,美联储愿意做得更多。他说,“我承认这会带来更严重的经济放缓风险,但上世纪70年代的经历提供了一个明确的教训:如果你过早地抑制通胀,通胀就会卷土重来,从而要求美联储采取更多措施,造成更大的损害。我们不想冒这个险”。

“术业有专攻”

沃勒是美联储较为鹰派的**之一,其曾在5月24日表示,他希望进一步了解今年早些时候的**倒闭可能如何导致**减少,从而减缓经济增长。周五,他在回答一个问题时说:

“这与2007-08年不同,当时**持有着一些非常糟糕的有毒资产,这些资产永远不会好转。当时我们创造了流动性工具。目前,**体系似乎一切都很平静。”

沃勒说,美联储有单独的、有针对性的工具来解决金融稳定问题。他还表示,到目前为止出现的信贷紧缩状况,与美国**业危机之前的趋势并没有脱节。他表示:

“尽管**施加的**条件自3月以来收紧,但它们迄今为止的变化与我们一年多前开始加息以来的做法一致,目前尚不清楚**业最近的压力是否在实质上加剧了**条件的收紧。”